Canoni locazioni studenti fuori sede: le detrazioni 2024

Anche quest'anno nella dichiarazione dei redditi 2024, riferita al periodo d'imposta 2023, è possibile beneficiare della detrazione al 19% dei canoni di locazione sostenuti da studenti fuori sede.

Ecco a cosa prestare attenzione.

Canoni locazione studenti fuori sede: detrazioni 2024

Secondo la norma, dall’imposta lorda si può detrarre un importo pari al 19% dei canoni di locazione sostenuti da studenti universitari fuori sede derivanti da:

- contratti di locazione stipulati o rinnovati ai sensi della legge 431/98,

- contratti di ospitalità,

- atti di assegnazione in godimento o locazione stipulati dagli studenti con enti per il diritto allo studio, università, collegi universitari riconosciuti, enti senza fine di lucro e cooperative.

I requisiti per avere diritto alla detrazione sono:

- l’università deve essere ubicata in un comune diverso da quello di residenza dello studente e distante almeno 100 km e comunque in una provincia diversa.

- l’immobile locato deve essere nello stesso comune dove è l’università o in comuni limitrofi

Per quanto riguarda l'università non è importante che l’università sia pubblica o privata, né rileva il corso frequentato.

La detrazione spetta anche per gli studenti iscritti a istituti tecnici superiori (ITS) e ai nuovi corsi istituiti presso Conservatori di Musica e Istituti Musicali Pareggiati.

Attenzione va prestata al fatto che la detrazione non spetta per:

- corsi post laurea (quali master),

- dottorati di ricerca,

- corsi di specializzazione.

Canoni locazione studenti fuori sede: la detrazione nel 730/2024

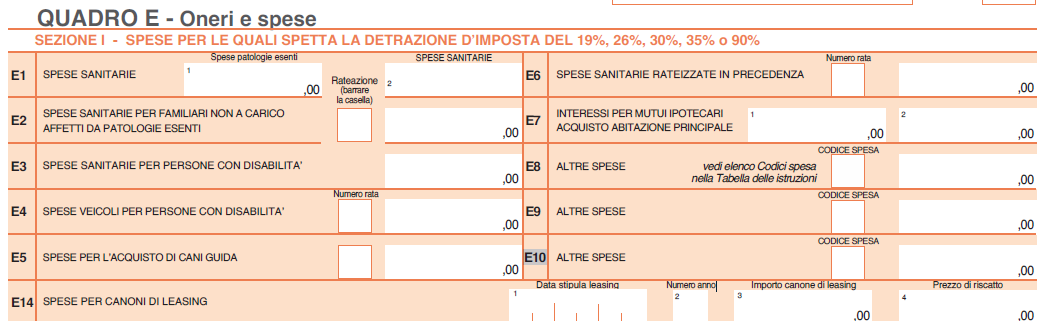

Le detrazioni per canoni di locazione per studenti fuori sede va indicata nel quadro E del modello 730/2023 nei righi da E8 a E10 "ALTRE SPESE". In particolare:

- in colonna 1 va indicato il codice "18",

- in colonna 2 va indicato l'importo della spese sostenuta

Attenzione al fatto che, l’importo da indicare nel rigo non può essere superiore a 2.633 euro.

Canoni locazione studenti fuori sede: limiti alla detrazione 2024

I limiti alla detrazione sono i seguenti:

- la detrazione spetta nella misura del 19% per un importo non superiore a 2.633 euro dei canoni pagati in ciascun periodo di imposta,

- non spetta per:

- il deposito cauzionale,

- le spese condominiali, e/o di riscaldamento comprese nel canone di locazione,

- e per i costi di intermediazione,

- dall'anno di imposta 2020 la detrazione spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Attenzione va prestata al fatto che se i canoni non sono pagati dallo studente ma da un familiare che abbia lo studente fiscalmente a carico, la detrazione spetta al familiare nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti.

Nessun articolo correlato